2009年上半年机床工具行业经济运行情况分析

为应对金融危机,我国实施积极的财政政策和扩大内需政策,加快了基础设施建设,加快了产业升级,使2009年上半年中国经济实现了7.1%的较快增长,6月份增长尤为突出。由于存在投资滞后因素,机床工具行业上半年增速始终在一位数徘徊,部分小行业连续数月负增长;全行业利润大幅下滑;进出口呈现双降,出口降幅日益加深。从上半年各月主要统计数据走势判断,3月后各项指标趋稳,主要由于市场需求结构向高端发展趋势造成。上半年工业产品销售率达到96.8%,同比增加0.8个百分点。

一、1~6月行业整体经济增速维持在低位

机床工具行业1~2月工业总产值同比增速为6.5%,3月累计为5.1%,4月累计为4.4%,5月累计为5.5%,6月累计为5.7%,增速小幅波动,从二季度数据看,发展态势企稳。今年上半年各月工业总产值同比、环比均为正增长,具体情况见表1。

表1 2009年上半年各月机床工具行业工业总产值

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

|

实际完成(亿元) |

205.7 |

229.0 |

289.1 |

297.5 |

316.8 |

363.6 |

|

同比(%) |

-7.0 |

18 |

3.7 |

4.8 |

8.4 |

7.4 |

|

环比(%) |

-35.8 |

11.3 |

26.2 |

2.9 |

6.6 |

14.7 |

国家应对金融危机的措施对机床工具行业起了一定作用,但是行业利润、进出口仍为负增长。

国家统计局数据显示,1~6月,5813家机床工具行业企业合计完成工业总产值1701.9亿元,同比增长5.7%,增幅比去年同期降低29.1个百分点;6月工业总产值同比增长7.4%、环比增长14.7%。在五类企业中,私人控股企业实现了较高增长速度,达到16.3%;国有和集体控股企业不同程度下滑,分别为-9.0%和-1.1%;港澳台和外商控股企业下滑比较严重,均超过20%。

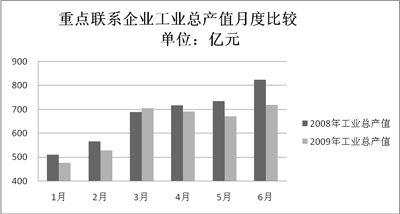

二、重点联系企业的总体下滑情况比全行业情况严重

为掌握企业的发展情况,机床协会连续多年对近200家行业内的重点联系企业统计数据进行汇总观察。1~6月,金切、成形、电器、附件、量刃具各小行业产品销售收入、利润总额、工业总产值、产品销售产值同比均为负增长。工业总产值同比增长的企业仅占重点联系企业的17.9%。特别是金切机床行业工业总产值连续8个月负增长,利润连续10个月负增长,有接近40%的企业亏损。重点联系企业情况比国家统计局数据所反映要严重。上半年各月工业总产值完成及同比情况见图1。

图1 上半年各月工业总产值完成及同比情况

金切机床行业113家重点联系企业(其工业总产值占国统局统计743家的59.4%,较有代表性)今年1~6月工业总产值同比下降8.9%;产品销售产值同比下降6.9%。

表2 国家统计局数据和重点联系企业数据对比

|

|

工业总产值增速 |

产品销售产值增速 |

|

743家企业(国统局) |

-2.4% |

2.0% |

|

113家企业(重点联系) |

-8.9% |

-6.9% |

三、市场整体萎缩,市场需求结构变化明显

1. 进出口呈现双降,出口降幅严重

国际金融危机的影响还在蔓延,导致国内外机床工具市场全面萎缩,内销及出口都出现了困难。今年前几个月,世界主要机床生产国家、地区的消费市场均出现大幅下滑。我国机床工具出口下滑程度不断加深,而受惠于扩大内需政策,进口下滑趋缓。

我国机床工具出口在连续多年高速增长后陡然下挫。1~6月,机床工具产品出口21.3亿美元,同比下降36.2%;其中金属加工机床出口6.8亿美元,同比下降31.3%。机床工具和金属加工机床出口增速降幅均呈现逐月扩大的趋势。

表3 2009年上半年机床工具出口情况

|

|

1月 |

2月 |

3月 |

4月 |

5月 |

6月 |

|

机床工具累计出口/千美元 |

441260 |

700989 |

1050404 |

1397262 |

1757105 |

2133188 |

|

同比(%) |

-20.5 |

-29.78 |

-31.19 |

-33.77 |

-35.93 |

-36.2 |

|

机床累计出口/千美元 |

146352 |

237393 |

342380 |

454451 |

564909 |

675360 |

|

同比(%) |

-15.29 |

-22.17 |

-26.32 |

-28.15 |

-29.92 |

-31.3 |

国内市场低迷,外国直接投资的减少也同样影响了机床工具的进口,1~6月机床工具进口总额为48.3亿美元,同比降低18.5%,其中金属加工机床进口31.6亿美元,同比降低11.4%。与1~5月相比,机床工具和机床进口降幅缩小了3~5个百分点。

数据显示,出口比进口的下降幅度大,且进口出现止跌,而出口进一步下滑说明我国机床工具产品的国际竞争力还不强;也说明国内市场已开始出现回暖,并且对中高端机床需求开始增加。

2. 市场需求加速向高端和大型变化

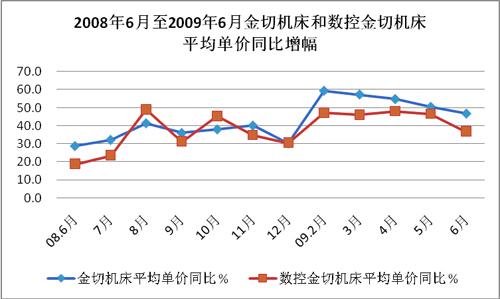

上半年市场需求结构加快了变化的速度,普通、低档数控机床需求大幅度萎缩,大重型和高档数控机床仍保持稳定需求。国民经济各行业对机床的需求影响参差不齐,其中有些行业如铁路、航空、能源等行业对机床依然有较大需求,汽车制造对机床的需求开始回升。机床协会对179家重点联系企业统计:2009年1~6月,金属加工机床产值数控化率为53.7%,同比增长7.7个百分点。金切机床产量和数控机床产量分别比同期降低37.7%和22.2%,但数控机床的产量占比由2008年的24.0%提高到30.0%,产品结构变化明显。金切机床和数控金切机床平均单价分别为21.7万元和48.4万元,分别比去年同期提升了36.7%和46.7%。最近一年间,机床平均单价增速在加快,比一年前增加了10多个百分点。

金切机床和数控金切机床平均单价增速的变化说明数控机床需求在上升,特别是大型和高档数控机床的需求相对旺盛。其中包含了行业内企业趋同上大重型机床促成的因素。进口机床也显示出同样趋势,今年上半年进口机床平均单价为9.3万美元,比去年同期提高24%。为适应中国市场需求,进口机床结构不断优化。

四、行业面临的主要问题

虽然当前市场需求有升有降,产品有增有减,企业有进有退,但最重要的是行业产品结构与市场要求存在较大差距,抗冲击能力弱,造成出口大幅下滑,利润下滑,企业流动资金链越来越脆弱等问题十分突出,行业经济形势依然严峻。

1. 新产品开发速度滞后于市场需求的快速变化

在突如其来的经济下滑形势下,市场更加苛刻,不仅对产品性能还对服务、价格等都提出了更高的标准。从国产机床和进口机床单价不断上升的趋势可以看出,需求产品的档次水平提高很快。由于我国整体工业水平落后于西方工业国家、行业企业自身技术力量不够雄厚,在开发高端产品方面滞后于市场升级的快节奏。

2. 企业流动资金高度紧张,维持正常运营难度增大

1~5月机床工具行业产品销售收入1257.8亿元,同比增长5.8%;实现利润59.4亿元,比同期降低21.1%;产品销售收入利润率为4.7%,同比下降1.3个百分点。

虽然一些行业企业已经从单纯出口产品转向由产品带动技术和服务的出口,提高了产品附加值,但是就全行业而言,上半年机床出口单价大幅下滑,金切机床单价同比下降近50%,情况非常严峻;数控金切机床单价下降了16.5%。这是一个值得关注的问题。金切机床单价大幅下跌,是由于人民币升值削弱了我国产品国际竞争力使企业不得不通过调整价格来稳定一部分出口市场的原因?还是由于出口市场结构趋向低端化?还有待研究。但可以肯定的是,单价下跌显然对出口企业的利润、资金都会产生不利影响。

由于用户毁约或者合同到期不及时提货,占用企业生产场地和资金;后续订单不足;流动资金面临严重匮乏;价格竞争严酷等因素造成企业运营困难。

3. 产品结构还需进一步调整,生产能力不能有效利用

市场需求的变化凸显我行业产品结构矛盾,一方面是国产中高端产品产能严重不足;另一方面是传统产品产能过大,这在普通机床和经济型数控机床上表现突出,由此带来的价格竞争更加严酷。企业通过技术改造和对职工的培训,尽快解决产品结构、产能结构、人才结构的矛盾。

4. 谨防大重型机床的重复建设

1~6月,机床工具行业固定资产投资依然火热,新开工项目计划总投资额为555.2亿元,同比增长66.5%;完成固定资产投资额504.6亿元,同比增长55.8%;新增固定资产194.0亿元,同比增长140.2%。

近期机床协会对130多家企业调研显示,目前行业内有三成以上企业在着手或准备上大重型机床,应该引起业内高度重视。现在有不少用户反映,我行业企业应关注其特殊需求,而不是通用化、同质化产品的一哄而上。

五、结束语

进入2009年,机床工具行业经济运行基本处于小幅波动趋稳态势,虽然国内经济已出现回暖迹象,但是金融危机对行业的影响以及不确定因素依然存在。因此,2009年将是我国机床工具行业发展困难的一年。目前国内总体需求尚未全面回升,只是对中高端产品及重型产品的需求持续旺盛,所以大多数专业人士对今年经济运行持谨慎的乐观态度。综合协会对130多家重点企业的调研情况,其总产值和销售收入上半年同比下降10%左右。根据全国经济运行情况和行业发展趋势,我们预计,全行业全年同比将基本持平或略有增长。